현재 내가 보유하고 있는 국내/외 주식 보유 비중은 아래와 같다. (10월 18일 종가 기준) 하나금융지주의 비중이 가장 크며 그다음으로는 롯데케미칼, 금호석유 (우선주 포함), POSCO 순이다.

나는 기업의 이익 창출력을 가장 중요시 하기 때문에 보유하고 있는 기업 모두가 돈을 잘 벌고 있지만 그중 위에서 언급한 네 기업, 하나금융지주, 롯데케미칼, 금호석유 그리고 POSCO의 주가는 현재 저평가의 끝장을 보여주고 있다.

하나금융지주는 2015년 이후로 연속 5년 동안 계속 이익 규모가 커지고 있으며 2021년 올해는 당연히 사상최대의 실적을 발표할 가능성이 매우 높다. 금리 상승기에 이제 접어들고 있으니 이익 규모는 자연스럽게 커질 수밖에 없으며 이익의 규모 뿐만 아니라 금융지주 아래 여러 자회사가 골고루 이익을 내고 있는 만큼 이익의 질도 매우 좋아지고 있는 중이다. 누군가는 은행은 미래 성장이 정체되어 있으니 주가가 할인받는다는 고리타분한 이야기를 하지만 결과론적인 이야기일 뿐이며 미래 사회에서 금융의 역할은 여전히 존재할 것이다. 카카오뱅크나 토스뱅크처럼 온라인 플랫폼이 없으니 주가가 할인받는다고 하는 사람도 있을 것이다. 그건 각자의 판단에 따라 결정하면 되는 것이고 나는 이익 창출력이 형편없는 카카오뱅크나 토스뱅크보다는 여전히 하나금융지주를 선호한다.

POSCO는 최근 3분기 잠정 실적을 발표했다. 지난 2분기 역시 사상 최대 분기 실적이었는데 이를 다시 한 번 연속으로 경신했다. 현재 철광석 가격은 낮은 수준이나 철강 제품의 높은 수요로 철광 제품은 높은 가격을 유지하고 있는데 앞으로 미국이나 중국이 인프라 투자를 늘릴 가능성이 높아 POSCO의 실적은 상당 기간 계속 좋을 것으로 예상된다. 그 외에도 POSCO의 기술력, 자원 확보력, 미래 성장 사업 등의 여러 이슈 등으로 POSCO는 장기 투자하기에 우수한 기업이나 현재 주가는 사상 최대였던 2007년의 76.5만원과 거리가 멀다.

롯데케미칼은 정말 다양한 석유화학 제품을 생산하는 기업으로 세계 곳곳에 공장을 가지고 있으며 최근 좋은 실적을 보여주고 있고 성장성 또한 충분히 높은 기업이다. 하지만 몇몇 애널리스트의 석유화학 스프레드 Peak-Out 이슈가 대중들에게 제대로 "먹혀들었는지" 주가는 실적에 비해 형편없다.

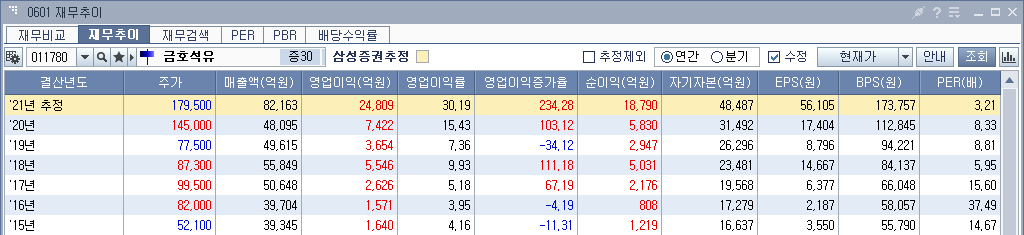

금호석유의 상황 또한 롯데케미칼과 크게 다르지 않다. 2021년 실적이 이전 실적에 비해 퀀텀 점프하면서 스프레드 Peak-Out 이슈가 정말 제대로 "먹혀들었다". 공매도 또한 계속 늘어나고 있으며 충분히 상승해야 할 주식을 공매도의 힘을 활용하여 주가를 제대로 누르고 있는 중으로 보인다.

위 네 기업의 주가는 펀더멘탈에 비해 제대로된 평가를 받지 못하고 있다. 주가가 오르지 못하는 이유야 코에 걸면 코걸이 귀에 걸면 귀걸이 식으로, 여러 가지를 댈 수 있지만 결론적으로 해당 기업의 주식을 매도하려는 세력이 매수 세력을 압도하기 때문에 주가는 제대로 상승할 수가 없다.

위 기업의 펀더멘탈을 제대로 평가하지 않고 매도하려는 세력은 여러 가지로 분류할 수 있다. 우선 KOSPI 지수가 작년에 크게 상승하면서 국내/외 패시브(Passive) 펀드의 기계적인 매도 흐름이 있으며 (국민연금이나 해외 펀드의 국내 주식 비중 조정), 이에 편승한 공매도 세력, 주가가 계속 좋지 못한 흐름을 보이면서 결국 항복한 주체들의 매도 물량 등이 있다. 언급한 매도 세력의 공통적인 특징은 기업의 펀더멘탈은 과소평가하며 단기 투자한다는 것이다.

그럼 우리와 같은 저평가 우량주 장기투자자들은 어떻게 해야 할까? 이미 수많은 대가들이 수도 없이 언급했듯이 우리는 우리 스타일대로 계속 보유하는 것이다. 몇 개월이 걸릴지 몇 년이 걸릴 지 모르는 지루한 시간이 되겠으나 이를 인내한다면 투자는 높은 수익으로 결론날 확률이 매우 높다. 비록 주가는 부진하더라도 매년 우수한 이익 창출력에 근거한 높은 배당금으로 주식을 계속 사모아서 복리 효과를 누린다면 자산은 분명 계속 상승할 것이라고 나는 확신한다. 하지만 장기투자는 말처럼 쉽지 않다. 본인이 해당 기업의 미래를 확신하지 못한다면 결국 부진한 주가 흐름에 항복하여 일찍 매도하게 될 가능성이 높다.

'재테크' 카테고리의 다른 글

| 미국주식 AT&T를 신규 매수하다 (6) | 2021.12.15 |

|---|---|

| 2021년 11월 오일전문가 주식현황 (Feat. POSCO, 롯데케미칼, 하나금융지주, 엑슨모빌) (2) | 2021.11.26 |

| (적어도 나에겐) 매력적인 주식: 엑슨모빌 / Exxon Mobil [XOM] (15) | 2021.09.25 |

| 배당 투자를 통한 복리의 마법 (오일전문가 2021년 배당 결산) (4) | 2021.09.20 |

| 메리츠금융지주 언제 팔아야 할까? (8) | 2021.09.11 |