아래는 모 기업의 월봉 차트다. 주가 차트를 보니 분명 성장주인 것 같다.

위 월봉 차트는 사실 놀랍게도 엑슨모빌의 월봉 차트다. 엑슨모빌은 오랜 기간 성장을 이어가며 주가도 오랜 기간 우상향 했지만 2014년 셰일의 등장으로 유가가 크게 폭락한 이후로 주가는 이후 몇 년간 계속 하락을 이어가며 주가는 완전 고꾸라졌으나 2020년 코로나 사태라는 큰 위기를 기회로 삼아 원유 생산 손익분기점을 배럴당 $35 수준으로 크게 낮추며 경쟁력을 높였고 리오프닝 이후 서서히 올라가던 유가는 러시아의 우크라이나 침공으로 인해 급격히 상승하면서 현재 엄청난 이익이 발생 중이다. 고유가로 업스트림 부문에서 큰 이익이 발생하고 있고 현재 비정상적으로 높은 정제마진으로 다운스트림에서도 큰 이익이 발생 중이다. 더 이상 좋을 수 없는 역대급 상황이다.

엑슨모빌의 주가는 2022년 5월 20일 어제 기준 $91.86으로 마감했다. 2020년 저점 대비 거의 3배 상승하기도 했고 그동안 언론이 심어놓은(?) 오일 섹터 기업에 대한 부정적인 이미지 때문일까 인터넷 커뮤니티 글을 보면 이제 전고점에 가까워졌으니 언제 팔면 되는지 고민하는 글이 많다. 대부분 단기적인 트레이딩 관점이고 오일 섹터 기업에 대한 장기투자 관점을 가진 글은 거의 없다.

엑슨모빌에 장기 투자하는 투자자 관점에서 희망회로(?) 돌리는 의견일 수도 있겠으나 나는 엑슨모빌을 비롯한 여러 오일섹터 기업에게 새로운 패러다임이 다가오고 있다고 생각한다.

전기차를 생산하는 테슬라에 탄소배출권을 부여하는 것은 비합리적이라고 아래 글에서 주장한 바 있다. 시스템 경계를 더 크게 잡을 경우 전기차를 타는 것은 이산화탄소 배출 감소에 도움이 안 되기에 테슬라에 탄소배출권을 부여해서는 안 된다.

2021.05.22 - [재테크] - 내가 테슬라에 투자하지 않는 이유

내가 테슬라에 투자하지 않는 이유

테슬라 주가 차트를 보면 정말 어마어마하게 상승을 했다. 초창기에 테슬라에 투자를 했더라면 엄청난 이익이 있었겠다만 딱히 후회를 한다거나 그런 것은 없다. 어차피 내가 투자할 만한 성향

oilpro.tistory.com

이보다는 대기 중 이산화탄소를 줄이기 위해 Active한 방식인 (Carbon Capture & Storage) CCS 사업에 탄소배출권을 부여해야 한다. CCS 기술은 사실 그동안 경제성이 없어 사업 진행이 안 되었다고 할 수 있겠으나 이제 탄소배출권이라는 시스템을 통해 서서히 경제성을 확보 중이다.

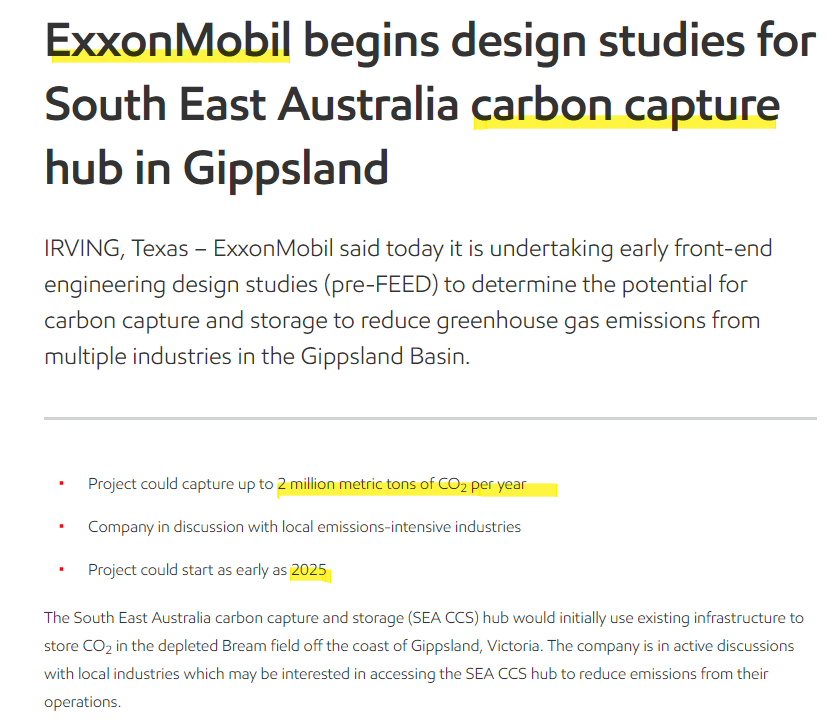

그래서일까. 이미 기업들은 CCS 기술이 돈이 될 것이라는 것을 알고 탄소 포집 시장을 선점하기 위해 발 빠르게 움직이고 있다.

탄소를 포집하더라도 그 엄청난 양의 이산화탄소를 원유를 저장하듯이 그냥 탱크 같은 곳에 저장할 수는 없다. 가장 현실적인 방법은 고갈된 유전 등의 안전한 지하 공간에 저장하는 것인데 이는 기존 업스트림 사업을 하는 오일 메이저에게 특화된 사업이다. 오일 메이저인 엑슨모빌과 쉐브론도 발빠르게 움직이고 있다.

그동안 원유는 곧 고갈될 것이기 때문에 오일 섹터는 사양 산업이라는 인식을 미디어는 대중에게 계속 공급해왔다. 하지만 기술의 진보로 원유는 앞으로도 상당 기간 고갈될 가능성은 없다. 그리고 현실적으로 우리 사회는 원유 없이 지탱할 수 없다. 대기 중 이산화탄소는 줄여야겠고 그런데 원유는 사용할수록 대기 중 이산화탄소는 증가하니 이제 남겨진 선택은 CCS 밖에 없다. 경제적인 부담은 결국 최종 소비자인 대중에게 전가되겠지만 전세계의 Net Zero로 가겠다는 의지가 충분히 강한만큼 (물론 몇 나라는 반발하고 있으나) CCS는 결국 적용될 것이라고 생각한다.

오일 산업에서 새로운 패러다임이 다가오고 있다.

CCS는 오일 메이저에게 새로운 유전이 될 것이다.

끝.

'재테크' 카테고리의 다른 글

| 페트로브라스 우선주를 신규 매수했습니다 (Petrobras A) (4) | 2022.06.07 |

|---|---|

| 항상 겸손한 투자자가 되자 (3) | 2022.05.26 |

| 오일전문가 미국 주식 자산 현황 (2022년 5/13일 기준) (0) | 2022.05.15 |

| 한국인의 도박사 기질. 야 너두? (Feat. 시골국수) (7) | 2022.04.23 |

| 미국 주식 무한 매수하기 / 오일전문가 미국 주식 자산 현황 (2022년 4/2일 기준) (2) | 2022.04.02 |