Note: 아래는 개인적인 견해일 뿐이며 투자 결과의 책임은 당사자에게 있습니다.

많은 사람들이 흔히 정유주라고 할 때 S-OIL을 먼저 떠올리곤 한다. 상장되어 있는 SK이노베이션은 이제 정유/배터리 반반 기업으로 인식이 되고 GS의 경우 GS칼텍스 지분 50%만을 가지고 있는 지주사라 정유주 개념이 많이 희석되어 있기 때문일 것이다. 맞는 말이다. 사실 현재 우리나라 주식시장에 상장되어 있는 "순수" 정유기업은 이제 S-OIL 뿐이다.

정유주에 투자를 원하는 사람 대다수는 아마 접근이 쉬운 국내 주식을 우선 고려할 것이다. 증권사 MTS를 통해 기업 관련 소식 및 정보를 신속하게 얻을 수 있는 데다가 양도차익세가 현재 사실상 없고(대주주 제외) 2023년 이후라도 연간 5천만원까지는 양도차익이 비과세 되기 때문이다. 반면 미국 주식의 경우 연간 양도차익 250만원까지만 비과세 되고 그 이상으로는 22% 과세가 되니 당연히 같은 정유주라면 국내 정유주에 투자하는 게 합리적으로 보일 수 있다.

하지만 S-OIL과 엑슨모빌은 일반인이 보기에 같은 정유주로 보일 지라도 엄밀히 말하면 매우 다른 기업이다. 물론 두 기업 둘 다 원유를 정제하는 정유업과(Refining or Downstream) 그 후단의 석유화학 사업을 하고 있다. 하지만 엑슨모빌은 여기에 한 가지 사업을 더 하고 있는데 바로 업스트림(Upstream) 사업이다. 간단히 말해 엑슨모빌은 직접 원유를 (및 천연가스) 채굴 및 생산하는 반면 S-OIL 같은 경우는 직접 원유를 채굴/생산하지는 않고 모기업인 사우디 아람코로부터 대부분의 원유를 수입한다.

원유 가격이 상승하면 두 기업 둘다 (일시적인, 한번의) 원유 재고평가 이익이 발생한다. 원유를 사고 나서 도입까지는 1-2 개월이 소요되는데 이 시간차 동안 원유 가격이 상승하면 회계상 재고평가 이익으로 처리한다. 원유 가격이 하락하는 반대의 경우에는 (일시적인, 한 번의) 재고평가 손실로 잡힌다. 원유 가격이 옆으로 횡보를 하면 별도의 재고 평가 이익/손실은 거의 없다.

위 원유 재고평가 이익/손실은 정유업(Refinfing)에 한해서이다. 엑슨모빌은 업스트림(Upstream)도 하기 때문에 원유 가격이 옆으로 횡보를 하더라도 원유 가격이 생산 손익분기점 위라면 지속적인 이익이 발생한다. 앞서 설명한 것처럼 S-OIL의 경우 원유 가격이 옆으로 횡보를 하면 별도로 발생하는 이익이나 손실은 없다.

최근 원유 가격이 계속 올라 배럴당 $93불 수준이다. 앞으로 배럴당 $93 수준으로 1년 이상 계속 유지된다면 S-OIL과 엑슨모빌에 어떠한 영향이 있을까? 원유 가격의 상승으로 S-OIL은 한번의 재고평가 이익이 발생하나 그 이후로는 원유 가격이 변동 없는 만큼 더 이상의 재고평가 이익은 발생하지 않는다. 하지만 엑슨모빌의 경우 높은 원유 가격에 따른 이익이 지속적으로 발생한다.

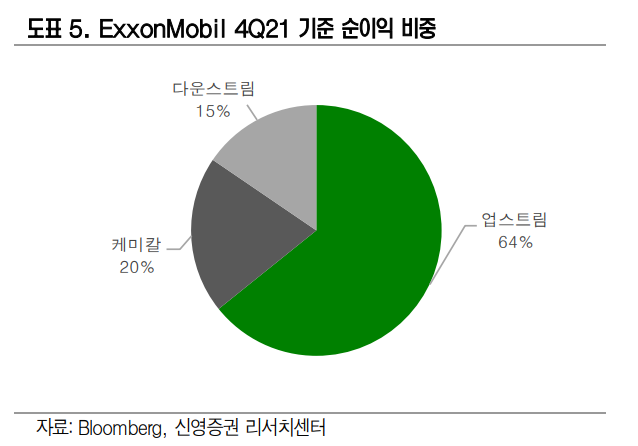

이번에 발표된 엑슨모빌의 2021년 4분기 사업별 순이익 비중을 보면 고유가가 전체 순이익에 얼마나 큰 비중을 차지하는지 볼 수 있다 (64% 차지). 참고로 다운스트림은 정유업 그리고 케미칼은 석유화학업이다.

국내 정유주와 엑슨모빌의 두 번째 차이점은 바로 주주친화 정책 그리고 일관성 있는 배당 정책이다. S-OIL도 국내에서는 고배당 기업으로 알려져 있고 실제로 배당성향이 꽤 높지만 배당금은 오락가락한다. 2019년 주당 200원 / 2020년 배당 0원 / 2021년 3,900원 (예상). 하지만 엑슨모빌의 경우 오일섹터 기업에게는 최악의 해였던 2020년에도 전년도와 같은 배당을 지급했다. 2021년에는 적은 금액이나마 인상했다. 2022년에는 실적이 더 좋아질 것으로 예상되는 바 또 한 번의 배당 인상이 있을 것으로 예상된다.

엑슨모빌은 지난달부터 자사주 매입을 재개했다. 약 10억 달러로 한국 원화로는 무려 1.2조 원에 달하는 금액을 자사주 매입에 활용한다고 한다. 2021년 작년 한 해 동안 실적이 좋았던 만큼 이 과실을 기업의 주인인 주주에게 환원하는 것을 당연시하는 엑슨모빌의 모습은 아쉽게도 국내 정유사에서는 찾아보기 어렵다.

위 내용을 보고도 22%라는 양도차익 세율 때문에 여전히 국내 정유주와 엑슨모빌 사이에서 고민하고 있다면 나는 다음과 같이 말해주고 싶다.

여러분이 엑슨모빌 주식을 팔지 않는 한 양도소득세는 발생하지 않습니다.

개인적으로 향후 몇 년간 유가는 꽤 높은 수준을 이어가리라고 생각한다. 적어도 배럴당 $50 이하로 내려가는 일은 없을 것으로 보고 있는데 엑슨모빌의 원유 생산 손익분기점이 배럴당 $35인만큼 2009년이나 2015년처럼 과도한 원유 가격 하락으로 인한 경영 어려움이 발생할 가능성은 매우 낮다고 생각한다. 따라서 엑슨모빌 장기투자는 계속 이어갈 생각이다.

끝.

'재테크' 카테고리의 다른 글

| [미국 주식 추천] 크래프트 하인즈 (Kraft Heinz) (4) | 2022.03.02 |

|---|---|

| [금호석유] 2022년 주주총회 박철완 대주주에게 의결권 위임하기 (2) | 2022.02.19 |

| 오일전문가 미국 주식 매매 내역 2/4일 - 2/10일 (신규 종목) (4) | 2022.02.11 |

| 성장주 & 가치주에 대한 나의 견해 (Feat. 별의 진화) (6) | 2022.02.07 |

| 월배당 미국 금융상품 (월복리, 분기복리 및 연복리 비교) (0) | 2022.02.05 |